保险销售渠道与保费定价的关系

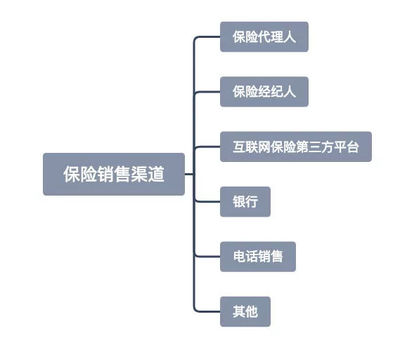

保险产品的销售渠道多种多样,包括代理人、经纪人、银行保险、电话销售、互联网平台等。不同的销售渠道不仅影响客户的购买体验,还直接关系到保费的高低。

传统代理人渠道由于涉及较高的佣金和运营成本,通常会导致保费相对较高。代理人需要接受专业培训、获取客户资源并维护长期关系,这些成本最终会反映在保费中。代理人渠道的优势在于能够提供个性化的咨询服务和售后支持,尤其适合复杂或高价值的保险产品。

银行保险渠道通过银行网点销售保险产品,成本相对较低,因此保费可能更具竞争力。银行可以利用现有客户基础和信誉,降低市场开拓费用。不过,这种渠道可能缺乏专业的保险咨询服务,产品种类也较为有限。

互联网保险平台近年来快速发展,由于其运营成本低、覆盖面广,保费通常更加亲民。客户可以自主比较不同产品,快速完成购买,适合标准化的保险需求。互联网渠道可能在复杂产品的解释和理赔服务上存在不足。

电话销售和经纪人渠道也有各自的成本结构和保费影响。电话销售依赖大规模呼叫中心,成本适中但可能因扰民问题受到限制;经纪人则代表客户利益,从多家保险公司挑选产品,其佣金可能间接推高保费。

保险销售渠道的选择不仅影响保费水平,还与服务质量、便利性和产品适配性息息相关。消费者在选择保险时,应综合考虑渠道特点,权衡成本与价值,以实现最优的保险配置。

如若转载,请注明出处:http://www.yundingbaoxian.com/product/39.html

更新时间:2025-11-28 00:41:25